Donat l’interès públic en l’estalvi energètic i la reducció d’emissions de gasos d’efecte hivernacle (GEH), diferents administracions ofereixen ajuts per a aquest tipus d’actuacions.

Ajuts PREE

El Programa d’Ajuts a la Rehabilitació Energètica d’Edificis Existents (PREE) és una potent línia d’ajuts per a la rehabilitació energètica per a afavorir la reducció del consum d’energia final i de les emissions de CO2.

Està finançada pel Fons Nacional d’Eficiència Energètica de l’estat i el Fons europeu de Desenvolupament Regional (FEDER). Els ajuts estan dotats amb un pressupost de 48,3 M d’euros. A Catalunya està coordinat per d’Institut Català de l’Energia.

Els ajuts es destinen a edificis construïts amb anterioritat al 2007. El termini de sol·licitud acaba el 31 de juliol de 2021.

Ajuts del 35% fins al 85 de la inversió.

Estalvia fins a un 85% del consum energètic.

A latent sabem com fer-ho

Som arquitectes consultors experts en edificació sostenible. Dissenyem la intervenció per reduir els consums energètics. Gestionem integralment els ajuts, el projecte i l’obra.

Destinataris

Els destinataris dels ajuts són qualsevol tipus de propietaris: comunitats de propietaris, propietaris individuals, entitats, empreses amb activitat comercial o mercantil i administracions públiques. Els edificis objecte de la rehabilitació poden tenir qualsevol ús: habitatge, residencial, administratiu, educatiu, sanitari, cultural, etc.

Cobertura

En general

Els ajuts PREE són una potent línia que cobreixen d’un mínim del 35% fins al 85% de la inversió en funció de diferents paràmetres. A més a més, permet de finançar la pràctica totalitat dels costos:

- Gestió de l’ajut

- Projectes tècnics

- Direcció facultativa de l’obra

- Execució de les obres

- Costos de justificació dels ajuts

- IVA

Les taxes i impost sobre construccions locals no s’inclouen però sovint són objecte d’ajuts municipals.

Empreses amb activitat comercial o mercantil

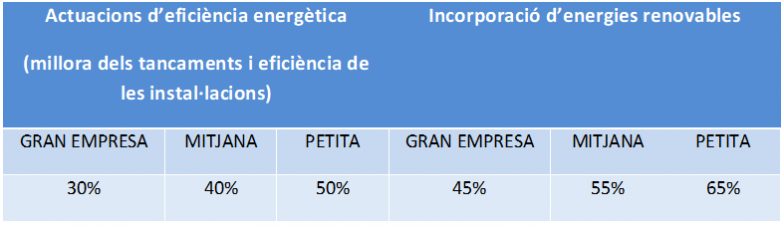

Els ajuts concedits a aquells destinataris finals que siguin empreses amb activitat comercial o mercantil quedaran limitats al que estableix el Reglament (UE) 651/2014.

Aquesta limitació es resumeix en dos punts:

- L’ajut s’aplica a l’increment del cost de la instal·lació respecte d’una instal·lació convencional. Aquesta limitació no afecta a les actuacions de millora dels tancaments exteriors que són elegibles en la seva totalitat.

- Els percentatges dels ajuts queden limitats segons el tipus d’actuació i la tipologia d’empresa, d’acord amb el següent quadre:

Detall dels ajuts

L’ajut s’han dissenyat perquè resulti un fort incentiu i estimuli l’estalvi energètic dels edificis existents. És per això que cobreixen la pràctica totalitat de propietaris i usos. Amb la mateixa intenció, els ajuts són més importants quan major és l’abast de la intervenció i majors són els resultats d’estalvi energètic.

S’han definit diferents tipologies d’intervenció.

- Millora de l’envoltant tèrmica (tancaments exteriors)

- Millora de l’eficiència de les instal·lacions tèrmiques i ús d’energia renovable.

- Millora de l’eficiència de les instal·lacions d’il·luminació.

Per altra banda s’ha diferenciat un ajut base i uns ajut addicional, segons diferents criteris, a aplicar a cada tipologia d’actuació.

- Ajut base

- Ajut addicional

- Criteri d'eficiència energètica

- Criteri d'actuació integrada (apliació conjunta de diferents tipologies d'intervenció)

- Criteri social

L’ajut total és la suma dels percentatges d'ajuts base i els d'ajuts addicionals.

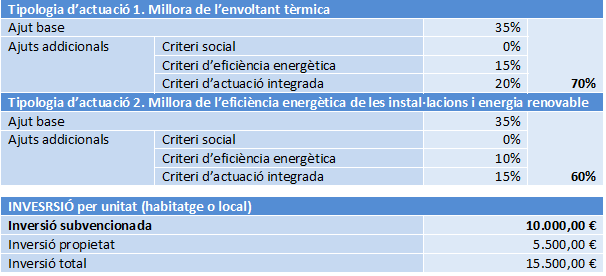

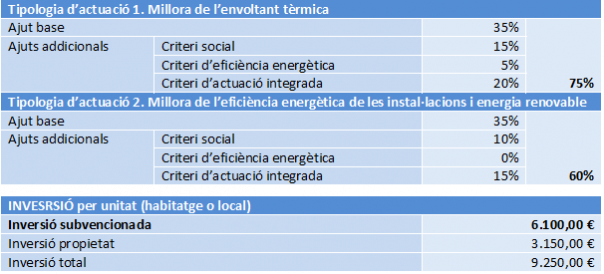

Exemple 1. Bloc d'habitatges plurifamiliar - Intervenció profunda

Edifici d’habitatges plurifamiliar amb habitatges de 85 m2.

Actuació a l’envoltant tèrmica i intervenció a les instal·lacions tèrmiques amb ús de renovables.

S’aconsegueix una qualificació A.

No li és d’aplicació el criteri social.

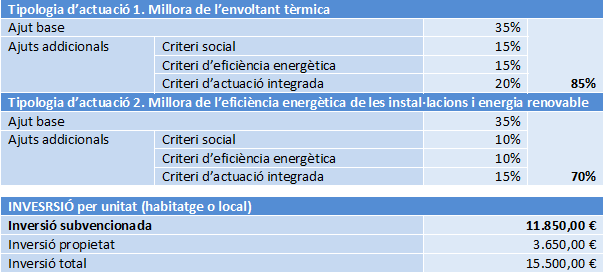

Exemple 2. Bloc d'habitatges plurifamiliar - Intervenció profunda

Idèntic a l’exemple 1 però en el cas d’habitatges amb protecció oficial.

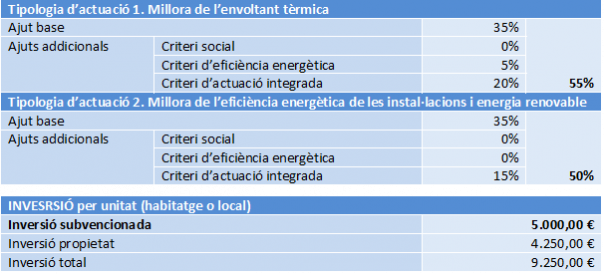

Exemple 3. Bloc d'habitatges plurifamiliar - Intervenció mitjana

Edifici d’habitatges plurifamiliar amb habitatges de 85 m2.

Actuació a l’envoltant tèrmica i intervenció a les instal·lacions tèrmiques amb ús de renovables.

S’aconsegueix augmentar dues lletres la qualificació energètica.

No li és d’aplicació el criteri social.

Exemple 4. Bloc d'habitatges plurifamiliar - Intervenció mitjana

Idèntic a l’exemple 3 però en el cas d’habitatges amb protecció oficial.

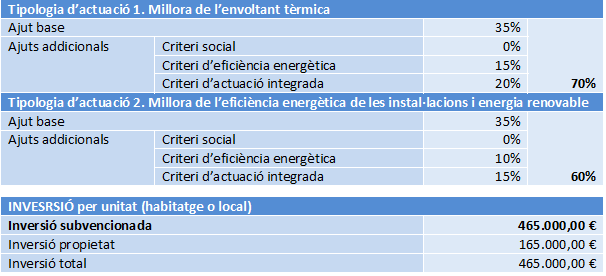

Exemple 5. Edifici d'ús sanitari - Intervenció mitjana

Edifici d’ús sanitari de 2.500 m2 .

El destinatari final no té una activitat comercial o mercantil.

Actuació a l’envoltant tèrmica i substitució de la instal·lació tèrmica amb ús de renovables.

S’aconsegueix una qualificació energètic A.

Beneficis fiscals per l'aprofitament de l'energia solar

Els ajuntaments imposen diferents tributs a la realització d’obres en el seu terme municipal. Bàsicament són dos, la taxa per llicència urbanística i l’Impost sobre Construccions, Instal·lacions i Obres (ICIO).

Molts ajuntaments estableixen beneficis fiscals per aprofitament tèrmic o elèctric de l’energia solar (o altres energies renovables) sobre aquests tributs, que poden arribar al 95% de l’ICIO i la bonificació o deducció de la taxa per llicència urbanística.

Exemples d'aplicació

Donada la complexitat del càlcul dels percentatges d'ajut, s'exposen alguns exemples d'aplicació a casos concrets. Es tracta d'exemples orientatius perquè els increments d'eficiència energètica i el volum de la inversió per aconseguir-los depenen de les característiques de cada edifici.

Taxes per llicències i ICIO

Les taxes per llicències urbanístiques és el tribut que imposen els ajuntaments pel servei de comprovació de l’adequació de la intervenció que es pretén fer a les determinacions de la normativa urbanística.

Per altra banda, les administracions locals tenen la potestat de fixar un Impost sobre Construccions, Instal·lacions i Obres. És un impost indirecte que s’exigeix als propietaris i s’aplica a la realització les obres sotmeses a control administratiu pel mateix ajuntament.

L’impost es calcula en base al pressupost d’execució material de l’obra i se li aplica un tipus que pot arribar al 4% com a màxim.

Bonificacions

Les ordenances fiscals municipals poden preveure una bonificació de l’ICIO de fins el 95% de la quota de l’impost, corresponent a les instal·lacions d’aprofitament de l’energia solar.

Apart també poden preveure com a benefici fiscal la deducció o bonificació de la taxa per llicència urbanística. Ho poden fer com a deducció de la quota de l’ICIO abans d’aplicar la bonificació de fins el 95% o com a bonificació, restant la taxa una vegada aplicada la bonificació.

Quantitativament no són ajuts molt importants però són molt interessants en la incorporació d’energies renovables en edificis. Com que són compatibles amb d’altres ajuts, com els ajuts PREE a la rehabilitació energètica, són un complement interessants en el cas d’actuacions integrals que incorporen energies renovables.

Ajuts a la rehabilitació energètica

Menú